Qu’est-ce qu’une garantie ?

Quand vous souscrivez un crédit immobilier, ce dernier est accompagné d’un contrat d’assurance qui comprend diverses garanties telles que l’invalidité, l’incapacité et la garantie décès. La banque exige généralement la garantie de perte totale et irréversible d’autonomie (PTIA), évaluée par un médecin-conseil, qui permet de bénéficier d’une prise en charge de l’assurance emprunteur en cas de besoin.

Lorsque vous souscrivez à un prêt immobilier, vous aurez deux options pour l’assurance emprunteur : le contrat de groupe ou la délégation d’assurance.

Note : Il existe des exclusions de garantie, ce qui signifie qu’il y a des situations dans lesquelles vous ne serez pas couverts ces exclusions peuvent inclure la pratique d’activités considérées comme dangereuses (sports extremes; métiers à risque) ou le suicide de l’assuré.

Quelles sont les différentes garanties ?

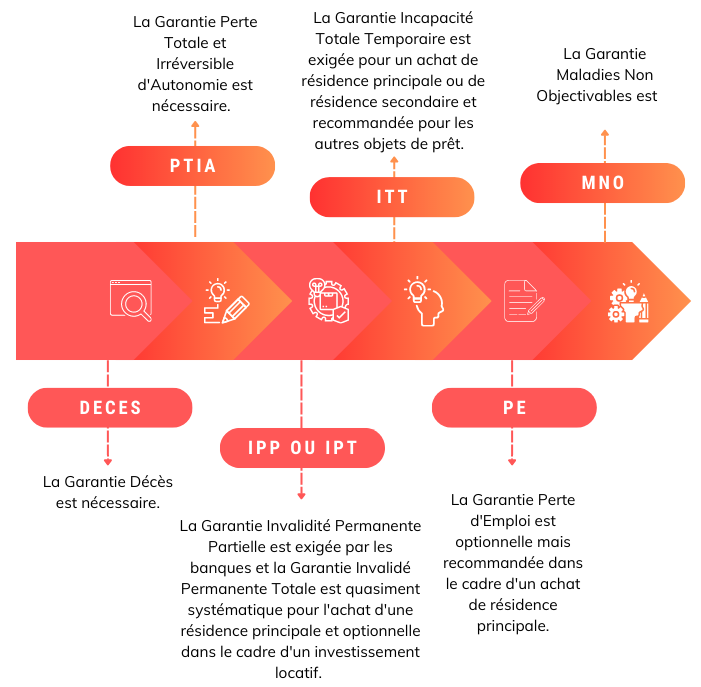

Garantie Décès

La Garantie Décès protège votre famille si vous venez à disparaître. Le capital restant dû serait alors pris en charge par l’assureur. Elle se nomme également la “Garantie socle“.

Garantie PTIA

La Garantie Perte Totale et Irréversible d’Autonomie (PTIA) vous protége en cas d’invalidité qui vous rend, après consolidation de votre état de santé; incapable en permanence de se livrer à l’exercice d’une quelconque activité procurant gain ou profit, et qui nécessite du fait de votre état, le recours à une tierce personne pour les actes de la vie quotidienne ou lorsque la personne est salariée, donne lieu au bénéfice d’une pension de troisième catégorie par la Sécurité sociale.

Garantie invalidité

La Garantie Invalidité se décompose en deux types de garanties : la Garantie Invalidité Permanente Partielle (IPP) et la Garantie Invalidité Permanente Totale (IPT). Ces garanties vous protègent dans le cas d’un accident de la vie, d’une maladie ou d’un accident de travail. L’assuré d’un crédit immobilier peut se retrouver en situation d’invalidité permanente partielle avec un taux d’invalidité généralement compris entre 33% et 66%. Et l’invalidité permanente totale lorsque le taux d’invalidité est entre 66% et 99.9%.

Garantie ITT

La Garantie Incapacité Totale Temporaire (ITT) vous protège dns le cas d’une maladie ou d’un accident de la vie nécessiant un arrêt de travail avec une notion de franchise (en prince en général fixée à 90 jours pour les salariés mais peut être fixée à 30 jours ou 180 jours, par exception elle est fixé à 0 pour l’hospitalisation).

Garantie PE

La Garantie Perte d’Emploi (PE) vous protège en cas de licenciement pour une période de 18 à 48 mois. il est à noter que les conditions d’accès sont très strictes.

Garantie MNO

La garantie maladies non objectivables n’est pas offerte par la grande majorité des banques. Avec l’assurance en délégation elle est pratiqueent innée (voir les conditions de votre contrat). Elle permet d’apporter un renfort sur les maladies redoutées notamment le psy et le mal de dos. Le fait de prendre cette garantie facilite l’indemnisation par l’assureur des maladies du quotidien qui est une indemnisation complexe. Le fait de souscrire à la Garantie MNO la gestion et l’indemnisation des Maladies Non Objectivables. De plus, la Garantie MNO est automatiquement incluse dans les contrats les plus qualitatifs.

Comment trouver une assurance avec des garanties raisonnables ?

Afin de trouver une assurance avec des garanties raisonnables, vous devez comparer les différentes contrats d’assurances en prenant en compte le prix mais aussi votre lieu d’habitation (en France ou à l’étranger), votre activité sportive et votre profession.

Vous devez également comprendre vos besoins et observez quelles garanties sont nécessaires ou opionnelles (Garantie Décès, Garantie PTIA, Garantie IPP, Garantie IPT, Garantie ITT, Garantie PE et Garantie Dos/Psychiatrie).

Notre comparateur sur mesure

Economisez jusqu’à 40 000€*

Afin de trouver la meilleure assurance de prêt à un prix compétitif adaptée à votre situation et vos besoins, Solidaires Assurances vous aide à comparer différents assureurs.

Il vous suffit de contacter nos conseillers qui vous orienteront vers la meilleure solution adaptée à votre situation. Toute demande d’étude est sans frais et sans engagement alors n’attendez plus !

Quelles sont les exclusions de garantie ?

Il faut cependant savoir que lorsque l’on souscrit une assurance pour protéger un crédit, certaines situations ne sont pas couvertes par la compagnie d’assurance. Il est essentiel de connaître ces exclusions de garantie et de prendre des mesures pour être couvert au mieux possible en cas d’événments non pris en charge.

L’assurance emprunteur propose différentes garanties, couvrant généralement le décès, la perte totale et irréversible d’autonomie, l’incapacité-invalidité, et parfois la perte d’emploi.

Si vous voulez plus d’informations concernant les garanties et leurs exclusions, vous pouvez y accéder grâce au lien suivant :